Restrictions sur le remplissage des piscines : quelles conséquences pour les assureurs ?

Le 12 mai 2023, le site Propluvia, mis en place par le ministère de la Transition écologique, dénombre déjà 20 départements en métropole à être concernés par une vigilance sécheresse de niveau 2 à 4. Des mesures qui posent question aux assureurs comme aux assurés : quels dommages peut causer le maintien à vide d’un bassin ? Une hausse des sinistres liés aux piscines vides ne va-t-elle pas entraîner une hausse des prix de la multirisques habitation (MRH) pour les particuliers ?

Restrictions sur le remplissage des piscines : quelles sont les règles ?

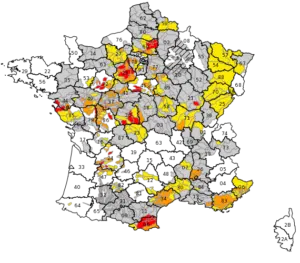

Lorsque le niveau des rivières ou des nappes phréatiques est au plus bas, les pouvoirs publics doivent prendre des mesures pour limiter l’utilisation de l’eau. C’est pourquoi, en cas de sécheresse, le préfet met en place des restrictions qui s’imposent à un territoire sur une durée définie. Selon les 4 seuils d’alerte, ces restrictions sont différentes :

- Niveau de vigilance 1 en gris : particuliers et professionnels sont incités à réduire leur consommation d’eau. Le remplissage des piscines est interdit dès le niveau 1 !

- Niveau d’alerte 2 en jaune : Réduction des prélèvements à des fins agricoles inférieure à 50% (ou interdiction jusqu’à 3 jours par semaine), mesures d’interdiction de manœuvre de vanne, d’activité nautique, interdiction à certaines heures d’arroser les jardins, espaces verts, golfs, de laver sa voiture, …

- Niveau 3 « alerte renforcée » en orange : Réduction des prélèvements à des fins agricoles supérieure ou égale à 50% (ou interdiction supérieure ou égale à 3,5 jours par semaine), limitation plus forte des prélèvements pour l’arrosage des jardins, espaces verts, golfs, lavage des voitures, …, jusqu’à l’interdiction de certains prélèvements.

Le niveau 4 « crise » en rouge : tous les prélèvements d’eau non prioritaires sont interdits, y compris pour l’agriculture. Seuls les prélèvements permettant d’assurer l’exercice des usages prioritaires sont autorisés (santé, sécurité civile, eau potable, salubrité)

Dans la pratique, s’il est interdit de remplir une piscine enterrée ou une piscine hors-sol de grande taille dès le niveau 1, en alerte 2, l’interdiction de remplissage s’applique aussi aux petites piscines hors-sol. Au niveau 4, une restriction totale s’applique à tout bassin de plus d’un mètre cube : ni remplissage, ni renouvellement, ni vidange !

Une dérogation peut cependant être accordée par la Direction Départementale des Territoires aux propriétaires de piscines neuves devant être mises en eau pour la première fois.

Les risques encourus en cas de non-respect des restrictions

Deux organismes sont chargés du contrôle du respect des restrictions au nom du préfet :

- l’Onema (Office national de l’eau et des milieux aquatiques)

- la DDT (Direction départementale des territoires).

Habilités à effectuer des contrôles chez l’habitant et à appliquer les éventuelles sanctions, ceux qu’on appelle communément « la police de l’eau » ne rigole pas :

En cas de non-respect des interdictions de remplissage de piscine, le propriétaire d’une piscine peut se voir notifier un simple rappel à la loi, mais l’article R 216-9 du Code de l’environnement stipule que ce type de fraude est passible d’une amende de 1500 euros, voire 3000 € en cas de récidive.

Les conséquences d’une piscine vide pour les propriétaires

Laisser une piscine creusée sans eau peut provoquer des fissures, des déformations et parfois même des mouvements entiers du bassin dues à la pression exercée par la terre sur les parois de la piscine. En effet, dans le cas des piscines en maçonnerie ou en béton, l’eau ne peut pas contrebalancer le poids du sable et du ciment qui finiront par envahir le bassin. Dans le cas d’une coque, la structure pourrait se déterrer, voire imploser.

Si les risques climatiques inquiètent les Français, ils ne seront pas rassurés de savoir que ce type de dommages pourrait apparaître de plus en plus dans les régions visées par les restrictions sur le remplissage des piscines.

Des conséquences inquiétantes pour les particuliers d’autant plus que dans le cas d’une piscine laissée trop longtemps vide, la garantie décennale devient caduque. Par ailleurs, les piscines creusées faisant partie intégrante des contrats d’assurance habitation, ces sinistres auront un impact direct sur la couverture du contrat.

Ces restrictions doivent-elles préoccuper les assureurs ?

C’est la question que s’est posé Ghislain Averty, Chief Insurance Officer chez Lovys : “Du point de vue purement assurantiel, une augmentation significative de cette typologie de sinistres pourrait, à terme, avoir des conséquences sur les primes. Nous n’en sommes pas encore à ce stade cependant il ne faut pas oublier que la sinistralité joue un rôle important dans la tarification des contrats d’assurance”

Selon une étude interne réalisée dernièrement par le néo-assureur, près de 3% des contrats multirisques habitation souscrivent aujourd’hui à la garantie dommage aux piscines, mais, cette typologie de sinistres représente, pour l’instant, un pourcentage très faible de la sinistralité en assurance habitation.

Cependant, une augmentation du nombre de piscines vides (et donc de piscines endommagées) entraînerait immanquablement une augmentation considérable du nombre de sinistres.

Les risques assureurs-assurés face aux restrictions sur le remplissage des piscines

Selon la FPP, la France compte plus de 3 millions de piscines privées, implantées majoritairement dans le sud-est de la France. Sur le plan assurantielle, l’étude interne de l’assurtech Lovys mentionne que la majorité des contrats MRH protégeant les piscines privées se trouvent à :

- 14% en région PACA ;

- 12% en Ile-de-France ;

- 11% en Occitanie

- 11% dans les Hauts-de-France.

Mais si les arrêtés viennent à être récurrents dans certaines régions, les assureurs pourraient se montrer de plus en plus frileux à l’idée d’assurer les piscines. De surcroît, cette tendance pourrait entraîner, à terme, une augmentation des primes pour les foyers situés dans des régions “à risque”.

« Bien que ce genre de scénarios paraisse encore lointain, ils vont malheureusement être de plus en plus fréquents. Les assureurs doivent les prendre en compte pour la construction et la tarification de leurs produits. Aujourd’hui l’option protection des piscines couvre exclusivement les dommages causés par des catastrophes naturelles, des tempêtes, des inondations ou par des incendies. Dans le futur les assureurs pourraient envisager de rembourser les dommages pour un simple état de sécheresse et pas seulement pour les états de catastrophes naturelles. » déclare Ghislain Averty pour Lovys.

Une transformation de l’assurance habitation qui mérite d’être regardée de près ?