Outre les objets connectés et le Big Data, les réseaux sociaux sont de puissants outils au service des assureurs et des acteurs de la finance*.

Les professionnels sont convaincus de leur potentiel en tant qu’outils de prospection et de fidélisation, et pour cause ! Semblables à des places publiques à échelle mondiale et véritables leviers de croissance du XXIe siècle, les médias sociaux apportent leur lot d’avantages, mais aussi d’inconvénients. Regardons de plus près encore l’intérêt, le potentiel perçu et les usages en cours ou prévus de certains formats.

Quel est le contexte ?

Le Digital Report France 2022 publié en partenariat avec la plateforme de gestion Hootsuite a délivré, entre autres, les dernières tendances locales du digital et des médias sociaux. Par exemple :

- 93 % de la population française se sert d’Internet, soit 60,9 millions d’utilisateurs.

- Plus de 95 % des internautes de 16-64 ans ont un téléphone mobile aujourd’hui.

- 52,6 millions de Français se servent des réseaux sociaux et y passent en moyenne 1 h 46 par jour.

- Facebook, Facebook Messenger, Whatsapp, Instagram et YouTube sont classés dans le top 5 des réseaux les plus utilisés par les 16-64 ans. Snapchat devance TikTok, Twitter et Pinterest.

Alors oui, le marché est important, mais surtout, il est essentiel de se demander le réel intérêt des utilisateurs de réseaux sociaux : est-ce pour s’informer, rechercher un produit ou un service, recueillir des avis de la part d’autres clients ? Nous pouvons dire qu’il y a de multiples manières d’utiliser ces plateformes.

Les agents généraux et les courtiers ont pris conscience de l’importance d’être sur les réseaux. Une majorité de la population en utilise au moins un, il est donc indispensable que l’assureur y soit lui aussi présent pour ses activités professionnelles.

Par conséquent, les marchés de l’assurance, de la banque, de l’épargne et de la gestion de patrimoine ont tout intérêt à s’y pencher sérieusement pour multiplier les modes de communication et appuyer leur notoriété et leur image de marque. Cela leur permet en outre de diffuser des campagnes commerciales, de prévention et de sensibilisation.

Comment l’écosystème de l’assurance s’approprie-t-il les usages des réseaux sociaux ?

Au cœur de la relation client, les réseaux sociaux, tels que Facebook et Twitter, permettent aux assureurs, d’une part, d’apprécier la taille de leur communauté et, d’autre part, de récolter des avis, d’assurer un service après-vente en direct ou d’attirer de nouveaux clients par le biais de vidéos publicitaires et autres moyens bien établis.

En effet, comme nous le savons, le cycle de vie d’un contrat permet peu d’interactions avec l’assuré. Il faut donc gagner en proactivité et intensifier la relation en identifiant de nouvelles opportunités de contact. Les consommateurs attendent ce contact direct par le biais d’un ou de plusieurs réseaux sociaux.

De même, le bouche-à-oreille s’est numérisé et le consommateur a davantage confiance dans le produit ou la marque qui a été acheté par des amis ou des individus qui lui ressemblent socialement.

Chaque réseau social a un objectif principal, comme être un canal business (Twitter et LinkedIn), faire rayonner la marque dans l’écosystème (LinkedIn) ou s’adresser au grand public (Facebook et TikTok avec des vidéos simples et ludiques ou Instagram avec des photos travaillées).

Pour l’atteindre, il est possible de créer des « Reels », des vidéos courtes et divertissantes sur Instagram, des « Shorts », des vidéos d’une minute maximum sur YouTube, des « Spaces », un réseautage social basé sur l’audio sur Twitter, ou encore des podcasts pour ensuite les diffuser sur toutes les plateformes.

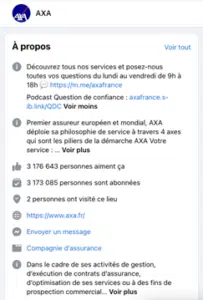

Nous allons commencer avec quelques exemples dans le monde français de l’assurance. Il y a quelques années de cela déjà, AXA avait sorti un service dédié aux moins de 30 ans, clients de son programme Switch. Ce dernier leur permettait d’entrer en relation avec l’assureur à travers l’outil de messagerie instantanée Facebook Messenger pour répondre aux questions sur les offres et services, énoncer les documents nécessaires ou encore permettre le suivi des demandes et des sinistres en cours. L’un des leaders français assurantiels compte d’ailleurs actuellement plus de 3 millions d’abonnés sur Facebook et 163 000 sur LinkedIn.

Plus récemment, le baromètre qualiweb de la relation client online de Cocedal Conseil a dévoilé qu’en 2022, MMA se trouve en tête du classement avec un score social media de 95 sur 100. Ensuite, nous trouvons Direct Assurance, MAIF et AXA avec respectivement 77, 69 et 65. Dans le monde de la banque et de la finance, Monabanq, Hello Bank! et Orange Bank sont les premiers acteurs avec des scores de 88, 80 et 74. Ces marques sont les plus relationnelles sur Facebook et LinkedIn.

En outre, AG2R La Mondiale a mis en place un programme qui permet aux collaborateurs d’avoir accès au contenu du groupe sur l’intranet pour pouvoir le réutiliser sur les réseaux et la MAAF joue avec la technique des marronniers en associant des fêtes annuelles au domaine de l’assurance. Autant de moyens pour que l’assuré se sente proche de son assureur.

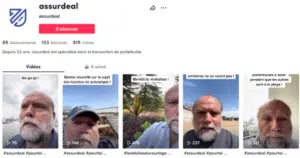

Le courtier Assurdeal, spécialiste de la transaction de portefeuilles d’assurance, se sert de TikTok et de LinkedIn pour filmer ses explications en partant d’un cas pratique. Le dirigeant Guillaume Rovere énonce qu’il y dépose aussi des annonces de ventes de portefeuilles et donne sa vision du marché dans un environnement qui évolue.

Également, Just est une mutuelle qui utilise LinkedIn comme source de prise de contact importante pour générer du trafic et de la curiosité avec ses 4 100 abonnés et Sana Assurances est un intermédiaire qui s’est lancé sur les réseaux sociaux pour atteindre les jeunes et leur donner des informations simples. Son cabinet compte plus de 20 000 abonnés sur TikTok.

L’une des banques en ligne Boursorama a, quant à elle, deux pages Facebook. La première est une page institutionnelle qui traite uniquement des services de l’entreprise et sert principalement de service client, et la seconde est présentée comme une société de médias et d’actualités. Cette stratégie astucieuse lui permet de s’étendre au-delà de ses clients. Au niveau du nombre d’abonnés sur LinkedIn, BNP Paribas gagne le trophée en en atteignant environ 1,2 million.

En Allemagne, Allianz a sorti le Vestiaire, des comptes sociaux focalisés sur le sport avec des événements en direct organisés sur Twitter et des images dévoilés sur Instagram. Un autre acteur allemand expert en conseil en assurance et marketing, Digitalscouting, a gagné des milliers d’abonnés sur TikTok en postant des vidéos divertissantes ou des tutoriels fascinants.

De l’autre côté de l’Atlantique, la compagnie d’assurances américaine Allstate a ouvert un compte Twitter dédié spécifiquement à fournir un service client sur la plateforme. Les représentants de l’assistance répondent rapidement et mentionnent leurs initiales sur chaque message pour que les clients sachent qu’il y a une vraie personne derrière chaque interaction. De plus, ils invitent leurs 86 000 abonnés à passer à un chat privé en un seul clic.

Dans la même lignée, Progressive Corporation, l’un des plus importants fournisseurs d’assurance automobile aux États-Unis, possède une mascotte progressive et vendeuse fictive du nom de Flo. Ce personnage permet de créer une affinité entre la marque et le client.

Quelques dirigeants incarnent la marque de leur entreprise et insufflent une dynamique en communiquant eux-mêmes sur les réseaux sociaux. C’est le cas de Ghislain Decobecq (Just), Patrick Thomet (Malakoff Humanis), Pascal Demurger (MAIF) ou bien Adrien Couret (Aéma Groupe).

Enfin, n’oublions pas les insurtechs ! Jeunes pousses dans les domaines assurantiel et financier, elles bénéficient d’un avantage certain : une vision innovante par des équipes nouvellement constituées. Que ce soit Shift Technology (France), Marshmallow (Angleterre), ACRE Africa (Kenya), Air Doctor (Israël), Coverfox (Inde) ou Policygenius (États-Unis), toutes possèdent un nombre élevé d’abonnés sur leurs plateformes grâce à leur contenu et leur fréquence de publication.

De ce fait, des professionnels experts en insurtech et en fintech n’hésitent pas à partager des informations avec leur audience depuis n’importe quelle partie du monde. Parmi le top 50 des influenceurs dévoilés par Insurtech News, nous pouvons citer :

- Julian Teicke, fondateur et PDG de wefox (Allemagne) ;

- Varun Dua, PDG d’Acko (Inde) ;

- Daniel Schreiber, PDG de Lemonade (États-Unis) ;

- Florian Graillot, investisseur chez astoryaVC (France) ;

- Alex Timm, cofondateur et PDG de Root (États-Unis).

Ces différentes personnes ont toutes la particularité d’émettre des sujets qui intéressent réellement leurs abonnés, élément fondamental pour les fidéliser.

Quels sont les objectifs ?

Divers objectifs justifient l’usage des réseaux sociaux au sein des secteurs assurantiel et financier, tels que :

- Installer une visibilité dans l’écosystème de telle ou telle activité qui se rapporte de près ou de loin à l’activité principale du professionnel.

- Créer une proximité, comme prodiguer des conseils en cas d’urgence météo.

- Démocratiser des sujets, tels que le contrat RC des mandataires sociaux.

- Faire de la publicité pour être identifié et sélectionné par le public.

- Parler de l’actualité de la marque.

- Relayer une prise de parole.

- Exprimer sa vision du marché dans un contexte de mutation, comme celui du métier de courtier.

- Déposer des annonces de ventes de portefeuilles.

- Mettre en valeur sa marque employeur pour recruter de nouveaux collaborateurs et annoncer leur arrivée à l’aide de photos.

Qui plus est, les réseaux sociaux peuvent être utiles pour repérer les fraudes et se prémunir contre la négligence. Après une déclaration de sinistre, l’assureur pourrait rechercher les données partagées publiquement afin de vérifier si certaines la confirment.

En outre, ces outils technologiques et les informations divulguées par les assurés donnent la possibilité d’ajuster les primes selon leur comportement et leurs actions. Toutefois, cela reste une interprétation d’images collectées sur le Web et demande le traitement d’un volume de données important en donnant l’impression à l’adhérent d’être espionné. La législation outre-Atlantique permettrait l’automatisation de ce procédé, mais en France, cela se limite à la lutte antifraude.

Enfin, et pas des moindres, les médias sociaux peuvent éduquer à la finance avec l’émergence d’une nouvelle génération d’investisseurs qui sont devenus une source d’information pour les particuliers qui ne connaissaient pas ou peu ces types de marchés. Les plateformes ont contribué à vulgariser la finance et les jeunes considèrent qu’elles sont plus légitimes que leurs aînés pour leur apprendre divers éléments. Ils y trouvent un sentiment d’appartenance, un vocabulaire dédié et une atmosphère moins guindée que dans les banques et les médias historiques. Une meilleure connaissance contribuant à apaiser les relations sociales, la startup française Keepers est un bon exemple pour représenter cette nouvelle éducation.

Comment la France peut-elle s’améliorer par rapport à l’étranger ?

Il est nécessaire que les professionnels de l’assurance et de la finance utilisent tout le potentiel qu’offrent les réseaux sociaux pour interagir encore plus avec leurs clients. Un usage des plateformes pleinement intégré dans la stratégie d’entreprise demande une vision unifiée du client et une organisation sans silos pour travailler dans une logique omnicanale.

Cela nécessite également une préparation en amont des systèmes d’information et de leurs processus pour intégrer les données entrantes et sortantes des médias dans les outils du back office.

Prendre du recul et s’orienter vers tel ou tel réseau social est une étape importante pour viser la bonne audience. De jeunes assurés, de la génération Z donc, seront plus enclins à utiliser TikTok et à être directement influencés par ce qu’ils y voient, et cela n’est pas prêt de s’arrêter ! Les assureurs français sont encore frileux par rapport à ce média, mais d’après plusieurs études (Hootsuite ou DataReportal), TikTok va enregistrer 1,5 milliard d’utilisateurs d’ici fin 2022 et cette plateforme est considérée comme la plus attrayante où ses utilisateurs y passent en moyenne 20 heures par mois.

Il est donc aussi nécessaire d’être curieux par rapport à ce qu’il se passe à l’étranger pour tester plusieurs façons de faire. Qui sait, vous serez peut-être le prochain professionnel le plus influent dans votre domaine.

À quoi pouvons-nous nous attendre à l’avenir ?

Il est difficile de prédire ce qu’il se passera dans les années à venir, mais une chose est sûre, c’est que la profession doit accélérer sa présence sur les réseaux sociaux.

Leur usage ne cessant d’augmenter, nous pouvons donc nous attendre à plus de fonctionnalités et de cas d’utilisations pour permettre aux acteurs de l’assurance et de la finance de développer leurs activités et leur image sur Internet. Peut-être que les compagnies se rapprocheront d’agences digitales pour construire un cadre défini avec des contenus personnalisés et une présence efficace au niveau local.

La vidéo sera certainement le meilleur allié pour communiquer efficacement sur les réseaux afin d’augmenter la visibilité et le taux d’assimilation des informations par les internautes, et donner une image plus moderne. Englobant l’image, le son et le texte et ayant une forte capacité à attirer, retenir et générer de l’engagement, ce format sera incontournable dans le domaine du social media.

De plus, d’autres outils technologiques apparaîtront et une veille sera alors indispensable pour être informé des nouveaux venus et évaluer l’intérêt pour les domaines de l’assurance et de la finance d’investir ces plateformes.

Quelles peuvent-être les limites ?

Bien entendu, il existe des limites dans l’utilisation des médias sociaux. Parmi celles-ci, nous pouvons citer :

- Un manque de temps ou de ressources humaines pour définir la stratégie, identifier les réseaux les plus pertinents et animer les comptes ;

- Un manque de budget pour mettre en place cette stratégie et faire en sorte qu’elle se réalise en bonne et due forme ;

- Une audience non ciblée et des formats et des codes non compris ;

- Une zone de déploiement non définie ;

- Une forte demande en créativité et en flexibilité ;

- L’e-réputation à surveiller.

Ces limites existent bel et bien, elles ne doivent pas pour autant bloquer les projets. Le retour sur investissement a de fortes chances d’être positif en élaborant une stratégie optimale de longue durée et en dénichant ce qui intéresse vraiment son audience.

Pour terminer

Les assureurs et autres professionnels de la finance doivent prendre en main leur destin digital sur les réseaux sociaux et s’entourer de collaborateurs ou partenaires performants pour communiquer efficacement et faire face aux concurrents. Les clients attendent des informations pertinentes et une image de marque est alors à développer pour acquérir et fidéliser les prospects. Les médias sociaux joueront-ils d’autres rôles dans les années à venir ?

*Cet article (début octobre) est extrait du magazine #4 Dessine-Moi l’Assurance. le Lire ou relire (ou télécharger) ?