Pouvoir d’achat et assurance auto : La ville de résidence, un critère pour le prix

La compagnie d’assurances en ligne Leocare s’est penchée sur le coût des assurances auto en France et vient de publier son classement 2023 des villes les moins chères et les plus chères. Ainsi, en comparant 100 villes de France, le néo-assureur a observé des variations de tarifs moyens mensuels pouvant atteindre 45% d’une ville à l’autre !

Méthodologie de l’étude

Dans cette étude, Leocare s’est concentrée sur les prix d’assurance auto observés dans les 100 villes les plus peuplées de métropole. Les tarifs communiqués correspondent à un conducteur :

- avec au moins 24 mois d’assurance au cours des 36 derniers mois ;

- sans sinistre ;

- sans suspension ou annulation de permis ;

- sans condamnation pour alcoolémie, stupéfiants, délit de fuite ou refus d’obtempérer.

Il possède une Peugeot 208 (1.2 PureTech 110 Allure Eat 6 CV, immatriculée en 01/2018) pour un usage strictement privé.

Le contrat d’assurance choisi est :

- une formule « Tous risques » ;

- avec des franchises de 50 euros pour le bris de glace et 330 euros pour les dommages tous accidents, vol et incendie ;

- un plafond de 1 million d’euros pour la protection du conducteur.

L’assurance auto : un poids sur le pouvoir d’achat

Dans une précédente étude sur les dépenses d’assurance, Leocare avait déjà fait ressortir que 62% des Français trouvent leur assurance trop chère. Ici, la néo-assurance relève que :

« L’assurance automobile représente un poids notable dans les dépenses des ménages. (…) Aujourd’hui, il se situe entre 500 et 800 euros en France. Si son tarif peut varier en fonction de plusieurs facteurs tels que l’âge, l’expérience de conduite, le type de véhicule, les antécédents de sinistres et les garanties choisies, la ville dans laquelle le véhicule est situé peut également influer sur le prix de la cotisation. »

En effet, en s’appuyant sur les données de l’INSEE, il ressort que l’automobile représente 11% du budget total des ménages avec une somme moyenne annuelle de 3 805€. Cependant, ce sont pour les ménages les moins aisés que les dépenses liées à l’automobile sont les plus lourdes avec 20% pour les 10% les plus modestes contre 11% pour les 10% les plus riches.

Dans un contexte d’inflation, les conducteurs français cherchent pourtant à réduire la facture en changeant de comportement avec une conduite plus souple, en recourant au covoiturage et en s’équipant de véhicules plus économes. Mais le coût de l’assurance auto résiste avec une progression de 16% au cours des dix dernières années selon Assurland.

Ainsi, l’assurance représente aujourd’hui le 3e poste de dépense des automobiles à hauteur de 672€ par vignette verte et par an, soit la moitié d’un SMIC net !

Le lieu d’habitation : une donnée clé pour le prix de l’assurance auto

Les variations de prix d’une assurance auto dépendent de plusieurs critères tels que :

- le type de véhicule ;

- l’expérience et l’âge du conducteur principal ;

- le niveau de protection souscrit ;

- la compagnie d’assurances choisie.

Pourtant, de forts contrastes subsistent en fonction du lieu de résidence, même avec des profils similaires.

En effet, en comparant 100 villes de France, Leocare a observé d’importantes variations de tarifs moyens mensuels pouvant atteindre 45 % d’une ville à l’autre ! Par exemple, assurer son véhicule à Montauban ne coûte que 41,77€/mois lorsqu’on sait qu’à Ajaccio elle est de 60,75€/mois, soit 227,76€ de différence à l’année entre Montauban et Ajaccio.

« Ces écarts de prix s’expliquent principalement par les accidents, vol, catastrophe naturelle, le coût de la main d’œuvre, qui, selon leur fréquence, augmentent le montant moyen de l’assurance. Partant de ce constat, les grandes agglomérations sont les moins avantageuses. Mécaniquement, les villes densément peuplées, avec une concentration élevée de véhicules, présentent logiquement plus de risques de sinistres », analyse le néo-assureur dans son rapport.

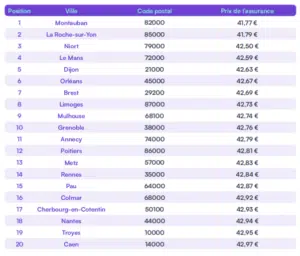

Les 20 villes où l’assurance auto coûte le moins cher

Évidemment, vous ne trouverez aucune des plus grandes villes françaises dans le classement des villes les moins chères. Parmi les 10 agglomérations en haut du classement, figurent une majorité de villes moyennes, situées pour la plupart dans des zones peu denses.

On peut également noter que la différence de coût d’une ville à l’autre est assez insignifiante entre l’indétrônable référence en matière d’assurance auto la moins chère, Montauban, et la vingtième du classement, Caen. En effet, cela ne représente que 14,40 € d’écart à l’année.

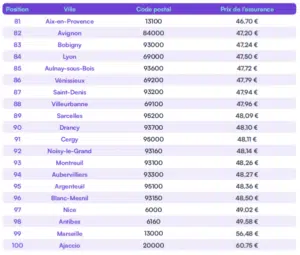

Les 20 villes où l’assurance auto est la plus chère

Le premier étonnement dans ce classement des 20 villes les plus chères de métropole en matière d’assurance auto c’est de ne pas trouver Paris en tête mais « seulement » à la 61ème place. Ce n’est donc pas dans la capitale que les automobilistes paient le plus cher, ni même dans des villes réputées huppées comme Neuilly sur Seine, par exemple.

En effet, on aurait pu imaginer les retrouver dans le bas du classement, mais avec leurs respectifs 45.82€ et 46.23€, elles ne sont pas tellement plus chères que les 41,77 € réclamés en moyenne à Montauban.

A contrario, il ne fait pas bon conduire sur les bords de la Méditerranée puisque c’est dans les agglomérations de la Côte d’Azur que l’on paie son assurance auto au prix fort. Nice, Antibes et Marseille talonnent le record absolu détenu par Ajaccio. Mais entre la « cité phocéenne » et la plus grande ville de Corse persiste une différence non négligeable de 4,27 €, ce qui représente quand même 51,24 € à l’année !

Assurance auto et pouvoir d’achat : des prix qui tendent à la stabilité ?

Dans l’étude d’Assurland précédemment citée, qui compile les prix de plus de 6 millions de devis obtenus grâce à leur comparateur d’assurances, son Indice du Prix des Assurances de Particuliers (IPAP) fait ressortir un impact sur le pouvoir d’achat des français avec une augmentation de 16% du prix de l’assurance auto depuis 2010. Mais selon le comparateur d’assurance les tarifs des assurances auto devraient se stabiliser.

En effet, la réforme liée à la loi Climat et résilience ayant ouvert le marché des pièces détachées à la concurrence, les prix des réparations sont devenus plus compétitifs. Les assurés peuvent donc désormais faire le choix de pièces d’occasion ou moins onéreuses, afin d’en diminuer le coût.

Par ailleurs, la loi Hamon, promulguée en 2015, entraîne également un effet positif sur le coût des assurances auto avec une tendance au grand switch. Ainsi, un Français sur trois fait aujourd’hui appel à la loi Hamon pour changer d’assurance dans le but de réaliser des économies substantielles sur leur assurance auto, à l’heure où chaque euro compte !