« Les incendies dévastateurs qui ont frappé la Californie plus tôt cette année offrent des leçons essentielles pour les assureurs des pays européens. Face à la multiplication des risques d’incendies de forêt et à des pertes économiques potentielles dépassant 2,5 milliards d’euros par an, il est impératif que le secteur de l’assurance renforce sa compréhension du risque et sa préparation », a déclaré Nikhil da Victoria Lobo, responsable de la réassurance IARD pour l’Europe de l’Ouest et du Sud ainsi que le Moyen-Orient et l’Afrique chez Swiss Re.

7 leçons tirées des incendies en Californie pour les assureurs européens

Par : Clemens Schmale, souscripteur senior en réassurance proportionnelle, CUO P&C Reinsurance, Erik Lindgren, responsable des périls liés au vent, Yordanka Velichkova, responsable des périls catastrophiques pour la région EMEA & Méthodes, CUO P&C Reinsurance, Martin Bühler, responsable de la gestion des sinistres majeurs, COO P&C Reinsurance, Dominik Renggli, chef de produit senior, Reinsurance Solutions, Rogier de Jong, spécialiste senior des catastrophes naturelles, CUO P&C Reinsurance.

De nombreux pays européens peuvent tirer des enseignements des incendies en Californie, la convergence des facteurs ayant conduit à des pertes assurées historiques n’est pas propre à la côte ouest des États-Unis.

Parmi les récents exemples d’incendies de forêt en Europe figurent les incendies étendus au Portugal en 2017, avec à eux seuls 300 millions de dollars de pertes assurées rien qu’en octobre. En 2022, des feux se sont également déclarés à Londres lors d’une canicule extrême, dans le cadre de la deuxième pire saison d’incendies en Europe depuis le début du suivi en 2000. À l’été 2024, la Grèce a connu de vastes incendies de forêt qui ont atteint la périphérie d’Athènes, menaçant la capitale.

Bien que le risque de pertes importantes dues aux incendies de forêt en Europe soit encore considéré comme modéré, le secteur de l’assurance doit améliorer sa compréhension de ce risque. Dans cet article, nous examinons quelques-uns des principaux enseignements que les assureurs européens peuvent tirer de l’expérience californienne.

Que s’est-il passé à Los Angeles ?

En janvier 2025, deux importants incendies de forêt ont brûlé plus de 30 000 acres (environ 12 140 hectares) dans le comté de Los Angeles, détruisant plus de 16 000 bâtiments, dont beaucoup de grande valeur.

Alors que les incendies en janvier sont relativement rares, un vent ‘Santa Ana’ chaud et sec prolongé, associé à un manque de précipitations, a créé un environnement propice à une propagation rapide du feu. Les vents forts ont rendu les opérations de lutte aérienne parfois impossibles, tandis que les ressources des pompiers étaient également sollicitées par la gestion de plusieurs incendies simultanés.

Les dégâts causés par ces incendies à Los Angeles figurent parmi les plus importants jamais enregistrés, tant en nombre de bâtiments détruits qu’en pertes assurées et économiques totales. Swiss Re estime que la perte totale assurée sur le marché s’élève à environ 40 milliards de dollars.

En mai, l’année 2025 était déjà devenu l’année la plus coûteuse en termes de pertes assurées dues aux incendies de forêt dans le monde, avec une marge significative (2017 était la deuxième année la plus coûteuse, avec des pertes totales liées aux incendies de 19,5 milliards de dollars, selon les données de Swiss Re.

Les incendies de forêt se multiplient en Europe

Il est tout à fait possible que des conditions météorologiques similaires, propices à des incendies de forêt extrêmes, se manifestent également dans plusieurs pays européens.

Selon l’Agence européenne pour l’environnement, l’Europe est le continent qui se réchauffe le plus rapidement au monde. Même dans les scénarios optimistes de réchauffement climatique, les vagues de chaleur extrême, les sécheresses et les incendies de forêt devraient s’aggraver.

Le changement climatique entraîne une augmentation des épisodes de fortes précipitations et d’humidité, qui favorisent la croissance de la végétation. Les sécheresses deviennent également plus fréquentes en Europe, allongeant la saison des incendies et aggravant les pénuries d’eau, ce qui complique les efforts de lutte contre le feu. Le changement climatique provoque aussi des phénomènes météorologiques plus erratiques, comme des éclairs ou des vents violents, qui peuvent déclencher et propager plus facilement les incendies de forêt.

Les données de Swiss Re montrent que, dans le monde, les incendies de forêt ont entraîné environ 106 milliards de dollars de pertes économiques et 74 milliards de dollars de pertes assurées entre 2014 et 2023. Bien que les États-Unis (notamment la Californie) concentrent la majorité de ces pertes, des événements survenus au Canada, en Australie et en Europe y ont également largement contribué.

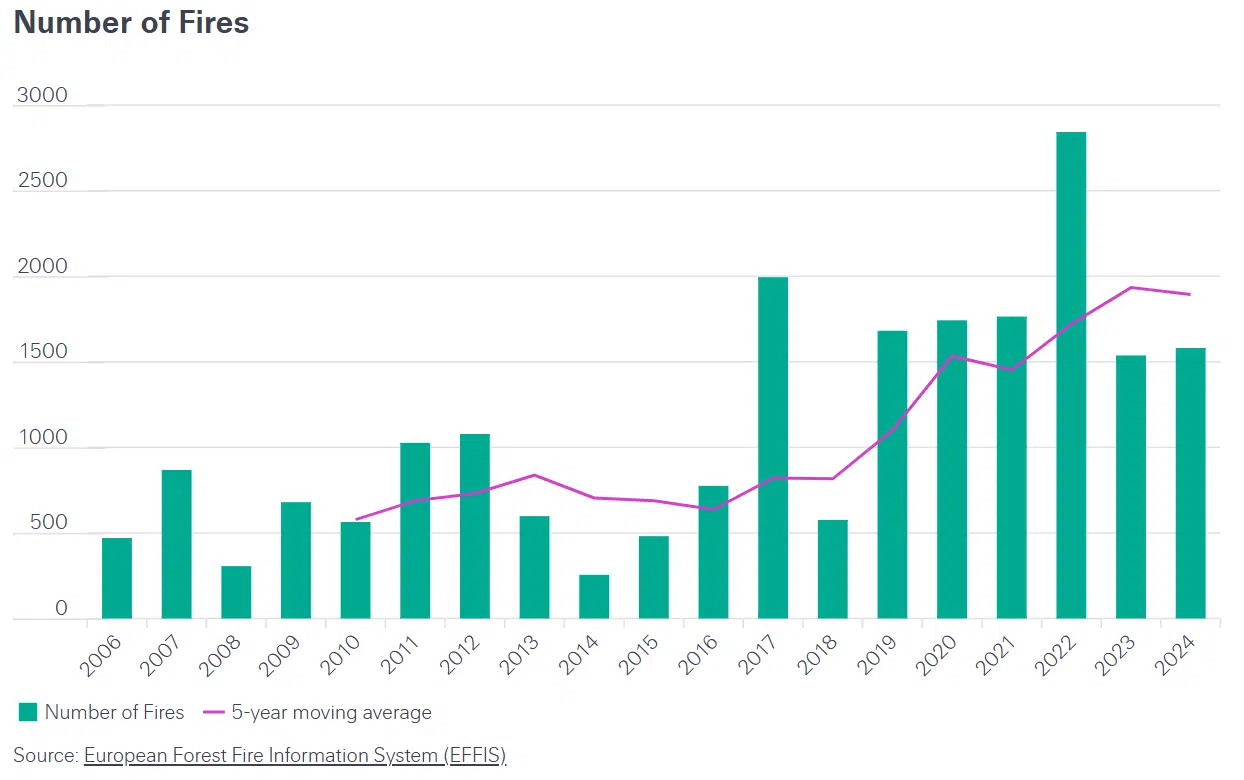

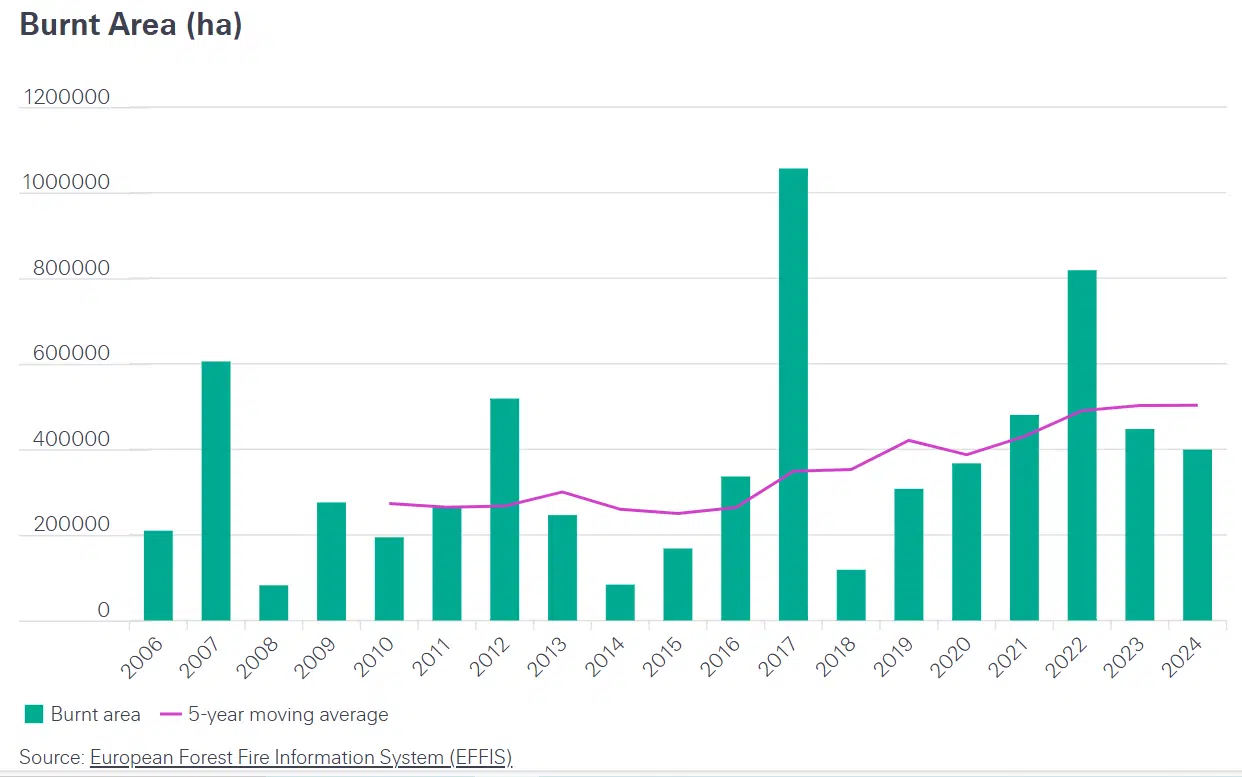

Selon les données du Système européen d’information sur les feux de forêt (EFFIS), le nombre d’incendies et les superficies brûlées en Europe sont en hausse depuis le début de la collecte de données en 2006.

L’année 2023 a été l’une des pires en matière d’incendies de forêt dans l’Union européenne, avec le mégafeu près de la ville grecque d’Alexandroupolis, le plus grand incendie jamais enregistré dans l’UE depuis le début du suivi par l’EFFIS en 2000.

Comment le secteur de l’assurance peut tirer des enseignements des incendies en Californie

La recrudescence des incendies en Europe est préoccupante. Les événements passés montrent que la France, la Grèce, l’Italie, le Portugal et l’Espagne présentent tous un risque de pertes économiques pouvant dépasser 2,5 milliards d’euros, selon l’Autorité européenne des assurances et des pensions professionnelles (EIOPA). La question est donc de savoir si l’Europe peut lutter efficacement contre les incendies et éviter que les pertes ne s’aggravent.

Des enseignements doivent être tirés de l’expérience californienne. En voici quelques-uns à considérer :

Leçon n°1 – Limiter l’interface habitat-forêt (WUI)

Aux États-Unis comme en Europe, les habitations continuent de se développer dans l’interface habitat-forêt (WUI – Wildland-Urban Interface), où les constructions côtoient directement la végétation naturelle. Dans le comté de Los Angeles, le nombre de logements situés en zone WUI a augmenté de 23 % entre 1990 et 2020, contre 11 % en dehors de ces zones.

Les constructions en zone WUI sont fortement exposées aux risques d’incendies. Selon la Commission européenne, 96 % des incendies dans l’UE sont d’origine humaine. Par conséquent, l’extension de la WUI augmente non seulement le nombre de logements exposés, mais aussi le risque de départ de feu. Ces paysages fragmentés peuvent également perturber les coupures naturelles de feu et compliquer les efforts de lutte. Il est donc essentiel que les pays européens limitent les constructions en WUI.

La combinaison d’un risque d’incendie « extrêmement élevé » et d’un fort taux de couverture d’assurance, courante en Californie, est rare en Europe. Au Portugal, plus de 60 % des zones industrielles sont proches de forêts à risque. Toutefois, les zones à risque d’incendie « élevé » à « très élevé » présentent généralement des valeurs immobilières et des niveaux de couverture assurantielle faibles, ce qui limite la gravité des pertes assurées.

Leçon n°2 – Trouver un équilibre entre accessibilité et disponibilité de l’assurance

En Californie, l’inflation, l’augmentation du coût des sinistres, les exigences réglementaires et l’aggravation du risque ont rendu la tarification de l’assurance contre les incendies particulièrement complexe. De la même manière, en Europe, il pourrait s’avérer difficile de concilier accessibilité financière et disponibilité de l’assurance.

La région Europe, Moyen-Orient et Afrique (EMEA) présente un écart de protection très variable, en raison de la diversité des marchés de l’assurance, qui vont des solutions privées aux régimes d’assurance obligatoires. En 2024, cet écart de protection face aux catastrophes naturelles atteignait 70 % dans la région, contre 43 % aux États-Unis. En croisant les niveaux de couverture assurantielle et les risques d’incendie, on obtient une estimation de la vulnérabilité globale d’un pays. En Europe, la Grèce et le Portugal sont les plus concernés, suivis par la Croatie, Chypre et l’Autriche.

À mesure que le risque évolue, il est essentiel de fixer des prix reflétant le coût réel du risque d’incendie afin de préserver l’assurabilité. Pour les populations les plus exposées, des mécanismes de subvention pourraient être envisagés pour soutenir l’accessibilité financière.

Leçon n°3 – Comprendre les défis de la modélisation des incendies

Les incendies de forêt constituent un risque particulièrement complexe à modéliser pour le secteur de l’assurance. Contrairement à d’autres périls, les actions humaines influencent fortement la fréquence et la gravité potentielle des incendies. Plusieurs facteurs peuvent influer sur le comportement des incendies : la présence de sources d’inflammation, la quantité et le type de végétation (combustible), la force et la direction des vents, la quantité de précipitations précédant les incendies, la propagation du feu par les braises, les caractéristiques des biens individuels, la disponibilité et l’efficacité des ressources de lutte contre les incendies et la présence ou l’absence de mesures de résilience de la communauté.

Les méthodes d’évaluation des risques traditionnelles, telles que les modèles prédictifs ou probabilistes, se sont révélées largement insuffisantes pour appréhender les menaces évolutives liées aux incendies. Elles ne parviennent pas à prendre en compte la complexité des interactions entre les différents facteurs de risque, les changements dans le comportement du feu, et la variabilité interannuelle.

Les modèles NatCat ne prennent pas explicitement en compte certains facteurs contribuant aux pertes tels que les coûts liés aux réglementations et aux lois, les frais de contentieux, l’inflation sociale, les dommages aux infrastructures et les coûts de dépollution des sols. Bien que ces facteurs puissent être implicitement pris en compte dans les calculs de coût et de tarification, ils sont généralement plus pertinents pour les incendies de forêt que pour d’autres périls en raison de la gravité et de la concentration des dommages.

Les assureurs ont besoin de modèles de risque prospectifs plus robustes, reposant sur des données granulaires telles que l’emplacement précis des biens, des analyses rigoureuses et une puissance informatique avancée, afin d’anticiper les risques avec plus de précision, d’atténuer les pertes et de protéger les vies.

À cet égard, Swiss Re développe plusieurs outils d’évaluation du risque incendie :

- CatNet® – outil propriétaire de Swiss Re en matière d’intelligence géographique

Les clients disposent de données cartographiques de risque à haute résolution. Notre couche mondiale sur les incendies de forêt prend en compte la fréquence et l’occurrence historique moyenne des incendies, le changement climatique et des considérations géographiques telles que la topographie. Les cartes de risques de CatNet® indiquent les zones à fort potentiel de sinistres en Europe. Elles se sont révélées précises, correspondant fréquemment aux incendies effectivement survenus. - Prédictions de probabilité d’incendie de Bellwether

Swiss Re collabore avec Bellwether pour prédire la probabilité qu’un incendie de forêt se produise à des emplacements spécifiques dans l’année à venir et les cinq prochaines années. Grâce à l’apprentissage automatique, Bellwether collecte et synthétise plus de 600 couches de données géospatiales sur chaque bien donné, y compris les variables climatiques et météorologiques, les réseaux routiers et électriques, la végétation et d’autres facteurs. Grâce à ces informations, accessibles via CatNet®, les souscripteurs peuvent évaluer des probabilités d’incendie propres à chaque emplacement. Ce service est actuellement disponible aux États-Unis et au Canada, et sera prochainement lancé en Australie. Il pourrait également être étendu à l’Europe dans le futur.

Le secteur doit encore améliorer la modélisation du risque pour les périls secondaires, en particulier les incendies de forêt. Bien que des incertitudes subsistent, la modélisation des incendies évolue rapidement grâce aux nouvelles connaissances scientifiques, aux données et aux enseignements tirés, ce qui permettra des analyses plus fines à l’avenir.

Leçon n°4 – Éviter le risque d’accumulation dans votre portefeuille

Le risque d’accumulation désigne l’exposition qui survient lorsqu’un assureur couvre de nombreux biens situés dans une région sujette aux incendies de forêt. En cas de catastrophe, le potentiel de pertes importantes augmente considérablement.

Swiss Re collabore avec des assureurs pour les aider à évaluer l’ensemble de leurs portefeuilles afin d’identifier les concentrations de risques, leur permettant ainsi de prendre des décisions éclairées en matière de capacité et de diversification du risque. Les conditions de couverture, les inclusions et les exclusions doivent être très claires, tandis que des contrôles stricts d’accumulation doivent être mis en place pour éviter une exposition excessive.

Leçon n°5 – Prendre en compte des considérations particulières liées à l’impact des sinistres

La Californie a confirmé que l’impact financier total et les pertes assurées liées aux incendies de forêt peuvent être difficiles à déterminer. Cette complexité découle de plusieurs facteurs, qui pourraient également être pertinents en Europe.

- Coûts de relogement : les polices d’assurance couvrent souvent les frais de vie des résidents déplacés, mais le montant total des indemnités et la durée de la couverture peuvent être incohérents.

- Dommages secondaires : des structures situées en dehors des périmètres d’incendie peuvent être endommagées par la fumée et les cendres, tandis que les zones brûlées sont exposées à un risque de glissements de terrain lors de fortes pluies ultérieures, ajoutant une incertitude financière.

- Rapidité des indemnisations : les versements liés aux incendies de forêt sont généralement plus rapides que pour d’autres périls naturels. Les réassureurs peuvent accélérer les appels de fonds auprès des assureurs pour assurer une liquidité rapide.

- Subrogation : les assureurs peuvent poursuivre les tiers responsables des pertes. Contrairement à l’Europe, la doctrine californienne de la condamnation inverse rend les services publics responsables des dommages causés par leur équipement sans nécessité de prouver une négligence. Bien que la subrogation fasse face à des obstacles juridiques plus importants en Europe, elle reste possible. Elle peut réduire la charge des pertes pour les assureurs de biens, en la transférant potentiellement à l’assureur responsabilité civile de la partie responsable de l’incendie. Toutefois, les résultats des procédures de subrogation sont incertains et peuvent prendre des années à se résoudre.

Leçon n°6 – Renforcer la préparation et la prévention

À l’échelle mondiale, les gouvernements développent des politiques de protection contre les incendies de forêt. Historiquement, aux États-Unis, mais aussi en Europe, notamment en France, les activités de lutte active contre le feu ont été privilégiées au détriment de la prévention.

Les mesures réactives mettent l’accent sur de meilleures pratiques de gestion des incendies, notamment en renforçant les capacités de lutte contre le feu. Cependant, plusieurs départs de feu simultanés, comme cela a été observé à Los Angeles, peuvent submerger les ressources de lutte.

Par conséquent, il est impératif de s’attaquer également aux causes profondes des incendies. L’approche politique évolue, au Portugal, la saison catastrophique des incendies de 2017 a déclenché une transition. L’État impose désormais le débroussaillage autour des bâtiments et soutient les propriétaires forestiers avec des mesures préventives telles que l’éclaircissage et la taille. Cependant, l’application des lois dans de nombreux pays d’EMEA reste faible. Les ressources limitées et le financement insuffisant freinent souvent la mise en œuvre et l’efficacité des mesures préventives.

Alors que l’atténuation est soutenue par des financements publics et des initiatives éducatives, l’alignement de tous les acteurs constitue un défi. Par exemple, de nombreux propriétaires situés en interface urbain-forestière (WUI) peuvent continuer à ignorer les recommandations concernant le débroussaillage autour de leurs biens.

La gestion appropriée des infrastructures, comme l’enfouissement des lignes électriques, peut également réduire les risques d’incendie. Des pratiques de gestion forestière durable, telles que les brûlages dirigés et l’éclaircissage mécanique, peuvent aussi protéger les écosystèmes naturels.

Leçon n°7 – Reconstruire « mieux » plutôt que « plus vite »

La société dans son ensemble doit se concentrer sur une reconstruction « meilleure » en établissant des normes de construction et de zonage plus résilientes face aux catastrophes futures.

Ces efforts peuvent être plus coûteux à court terme, mais réduiront les coûts sur le long terme. L’objectif est d’améliorer la résilience dans les zones à risque et de diminuer la probabilité de dommages répétés. Ici, les signaux tarifaires fournis par l’assurance peuvent constituer un indicateur important du risque à prendre en compte lors du choix des zones pour les futurs aménagements.

Les décisions d’urbanisme doivent davantage intégrer les enseignements sur ce qu’il faut éviter : des maisons trop proches les unes des autres, des routes étroites facilitant la propagation des incendies et entravant l’accès, ainsi que des habitations situées sur des pentes raides que le feu peut facilement gravir.